Najbolj pogumni smo, ko padajo rekordi na borzi. To dokazujejo tudi prilivi v vzajemne sklade!

Prilivi v vzajemne sklade so eksplodirali. Se ponavlja leto 2007?

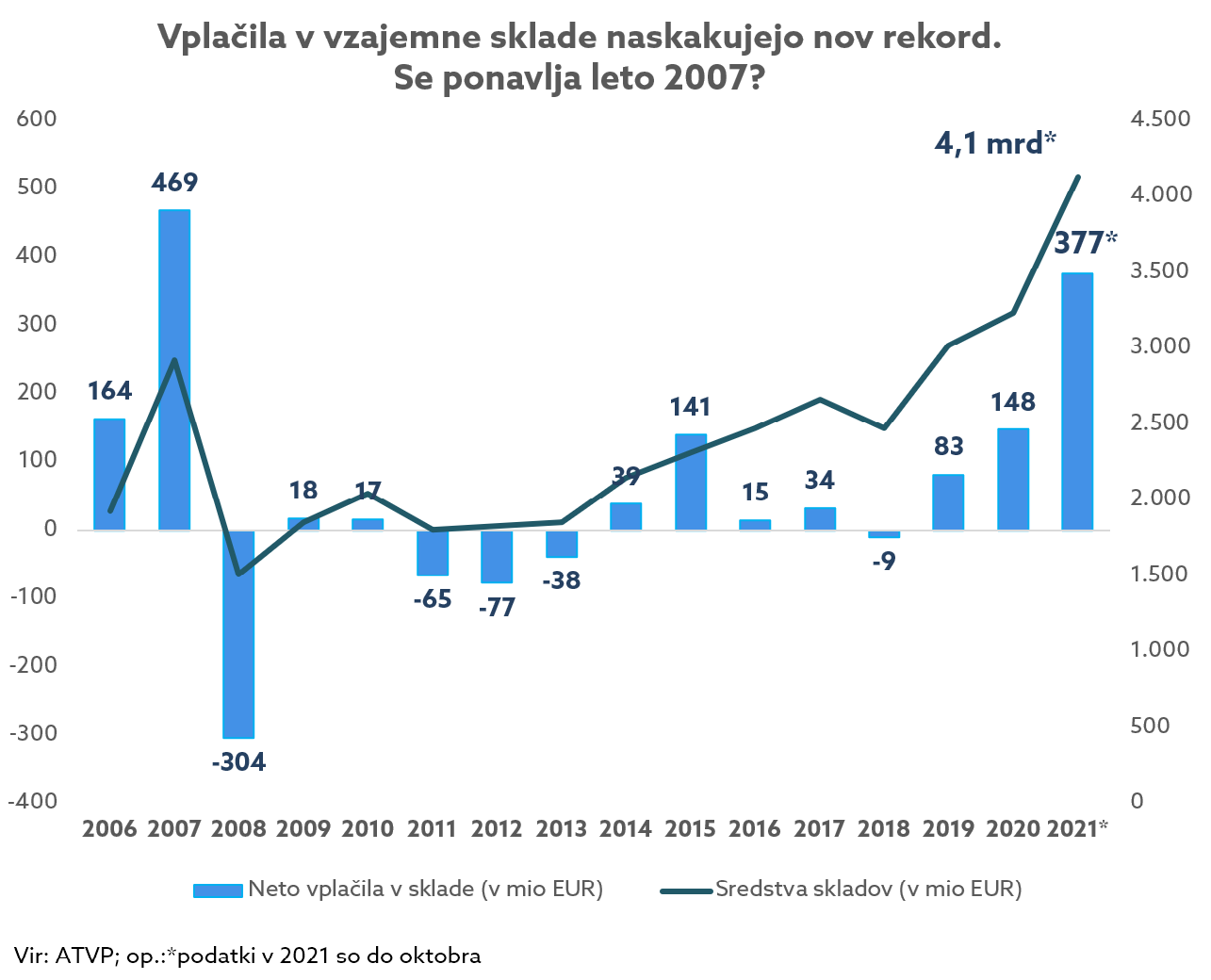

Neto vplačila v vzajemne sklade so do oktobra letos poskočila na 377 milijonov evrov, kar je 155 odstotkov več kot v celem letu lani. Kar 17 mesecev zapored skladi beležijo pozitivne prilive. Vrednost sredstev v upravljanju je dosegla najvišjo raven v zgodovini vzajemnih skladov, in sicer 4,1 milijarde evrov, kaže podatkovno ogledalo, ki ga pripravljajo na Agenciji za trg vrednostnih papirjev (ATVP).

Zadnji resnejši odlivi v višini 25 milijonov so bili marca 2020, ko je prvič udaril koronavirus. Letos je bilo mesečno v povprečju 32 milijonov evrov neto vplačil. Letos torej lovimo rekord iz leta 2007, ko je bilo v celem letu neto vplačil 469 milijonov evrov.

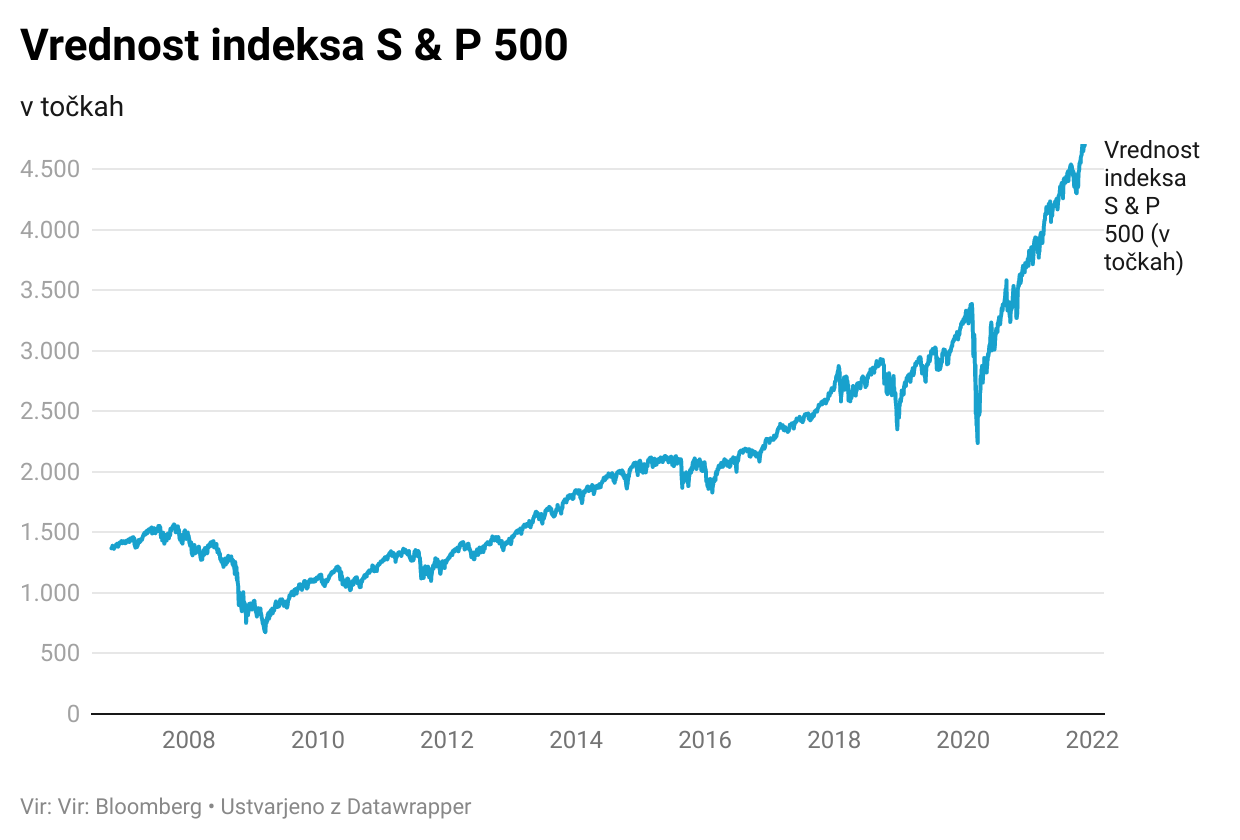

V letu 2008, ko je udarila finančno-gospodarska kriza, je ameriški indeks S & P 500 upadel za kar 56 odstotkov. Vlagatelji po svetu so se pognali v beg. Družbe za upravljanje pri nas so v letu 2008 zabeležile rekordni odliv sredstev, in sicer v višini 304 milijone evrov.

Zakaj Slovenci postanemo pogumni šele, ko padajo rekordi na borzi?

Graf vplačil v vzajemne sklade prikazuje, kako pogumni smo Slovenci pri vlaganju, ko so tečaji na rekordih. V obdobju od 2009 do 2019 je bilo 158,5 milijona evrov neto vplačil, s tem, da so v letih od 2011 do 2013 beležili neto odlive v višini 179 milijonov evrov.

Graf vplačil prikazuje, kako ne znamo sistematično varčevati za dolgoročne cilje na kapitalskih trgih, pač pa smo lovci za vročimi naložbami. Prikazuje tudi, kako finančno nepismen je mali vlagatelj in kako malo je bilo v zadnjem desetletju narejeno za dvig vsaj osnovnega razumevanja delovanja borze.

Visoki stroški skladov in "akcijski" popusti

Bolj kot vplačila v sklade pa bi moralo vse vlagatelje zanimati, kako dobro so bili upravljani ti skladi.

Upravljavske provizije delniških skladov se gibljejo okrog dveh odstotkov in so tudi več kot 10-krat višje od skladov, ki kotirajo na borzi (ETF). Preden investirate en sam cent v tovrstne sklade, preverite celotne stroške poslovanja (CSP), ki poleg stroškov upravljanja vključujejo druge stroške, ki gredo v breme vašega premoženja. Med te pa niso vključeni vstopni stroški, ki so tri odstotke ob manjših zneskih in s katerimi družbe za upravljanje občasno lovijo male vlagatelje tako, da v okviru akcij ponudijo 50-odstotno znižanje. Kar je zanimivo, da čeprav so se v tujini celotni stroški poslovanja skladov v zadnjih 10 letih dramatično znižali, pa pri nas do sprememb sploh ni prišlo. To pomeni, da so se celo slovenski produkti varčevanja relativno podražili. Kakšna je v resnici konkurenca med družbami za upravljanje, je postalo tudi pomembno vprašanje, saj v tem trenutku poteka prodaja NLB Skladov in Agencija za varstvo konkurence bo skrbno bedela nad tem, kdo bo s strani NLB izbran kot prihodnji lastnik.

V kratkem videu preverite stroške upravljanja slovenskih vzajemnih skladov in skladov, ki kotirajo na borzi (ETF):

Pa rezultati upravljanja skladov?

Naredili smo analizo, ki jo bomo predstavili na investicijski delavnici finačnega podcasta Money-How, kjer bomo spoznali prednosti in slabosti investiranja v aktivno oziroma pasivno upravljane sklade.

Če želite vedeti več o pametnem vlaganju in kako maksimirati svoj vložek, se prijavite https://money-how.si/podcast

Vsi prihodki od delavnice bodo namenjeni izboljšanju izkušnje poslušalcev in skupnosti Money-How pri podajanju finančnega znanja.

___________________________________________

Potovali smo nazaj v pekel borznega zloma. Preverite!